成人年齢引き下げの影響は?【民法改正_令和4年改正】

民法の改正により、令和4年4月1日から、成人年齢が20歳から18歳に引き下げられました。

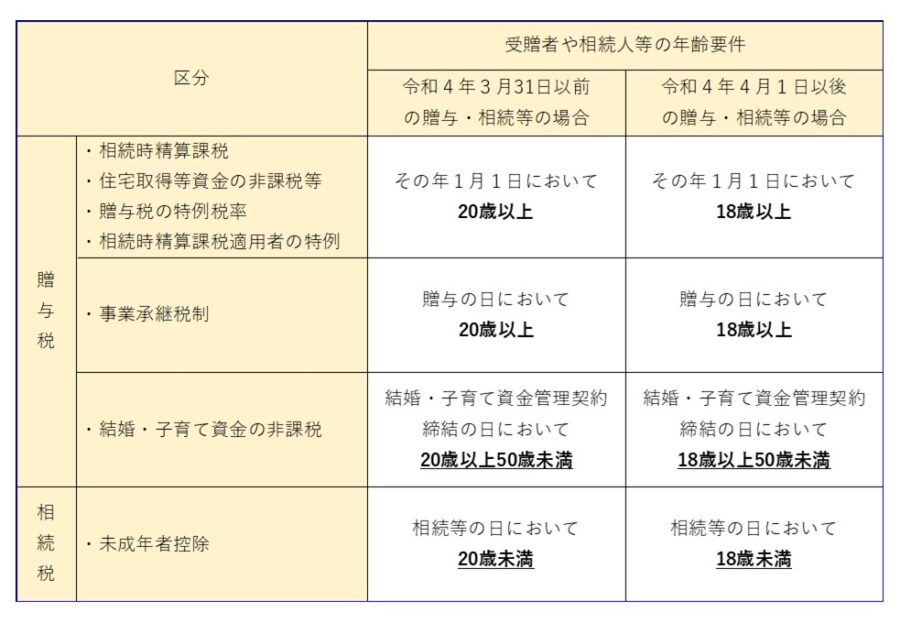

相続税や贈与税には、未成年者控除を代表として、成人年齢が影響を及ぼすルールがいくつがございます。

代表的なものとして以下の表にまとめております。

成人年齢の引き下げに伴う影響(代表例)

もともと20歳以上の方が対象だったものは、対象が18歳以上に引き下げられました。

このような場合は、従来よりも幅広い年齢層が特例を受けることができますので、有利になったと言えます。

上の表からも分かるように、贈与税関係の特例は、成人年齢の引き下げにより、より多くの層が特例を受けることができるようになりました。

これに対して、もともと20歳未満の方が対象だったものは、対象が18歳未満に引き下げられました。

このような場合は、従来よりも特例を受ける層が狭くなってしまうので、不利になったと言えます。

上の表からも分かるように、相続税の「未成年控除」につきましては、控除を受ける年齢が引き下げられました。

まとめ

以上のように、成人年齢が18歳に引き下げられたことにより、相続税や贈与税のルールにも少なからず影響を与えております。

しっかりと影響を見極めたうえで、ご自身に合った特例制度を受けるようにしていきましょう。