まつい相続税サポートオフィスのホームページをご覧いただき、ありがとうございます。当オフィスでは、ご家族から受け継いだ財産にかかる相続税申告のサポートをさせていただいています。

相続が発生し、「まず、なにから手を付けて良いかわからない」「全体のイメージがわかない」とお困りの方も多いかと思います。当ページでは、まずはお客様が気になる3つのポイントをまとめました。はじめにこちらをお読みいただくと、全体のイメージをつかんでいただけるかと思います。

![]()

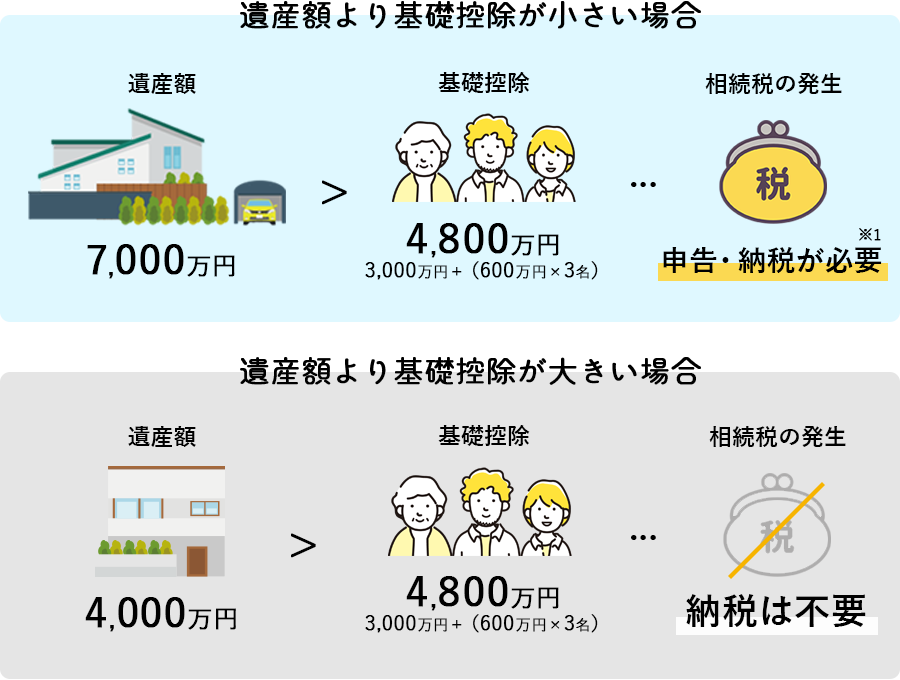

- 相続税はどんな時に発生するの?

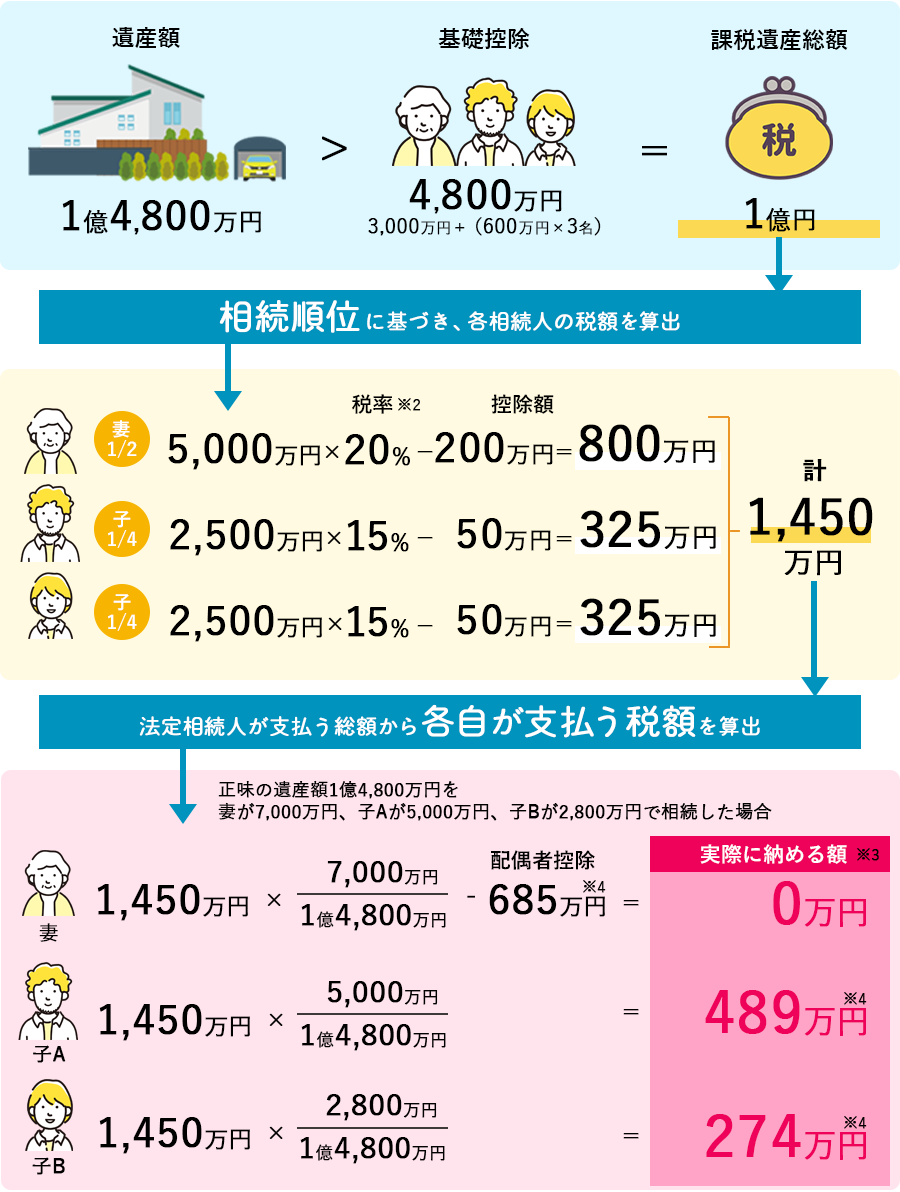

- 相続税が発生する場合、誰が、いくら払うの?

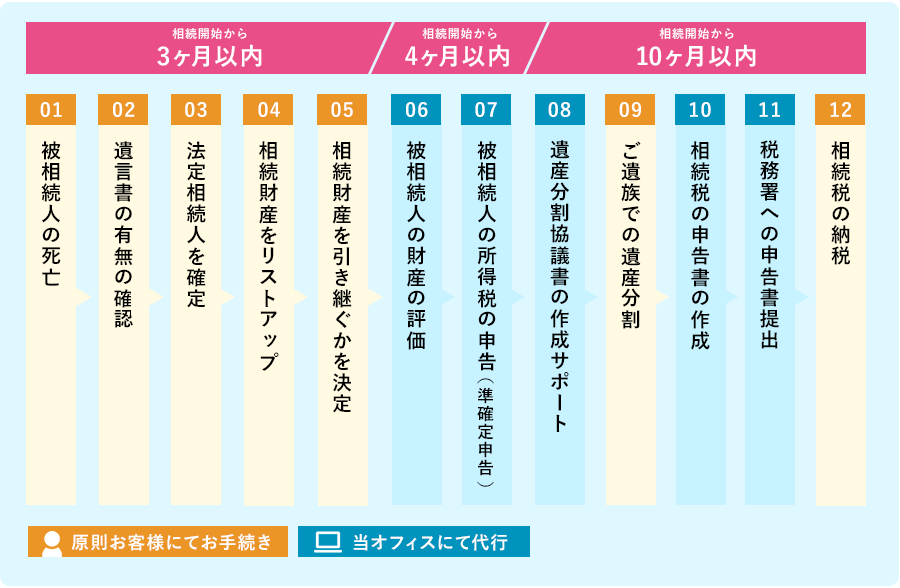

- いつまでに、どんなスケジュールで行うの?